2022年,中國電子玻璃行業在復雜的國內外經濟環境中展現出強勁的韌性,其發展既根植于核心制造能力的突破,也日益受到新興服務模式的滲透與賦能。行業整體呈現出細分市場深化、關鍵技術自主化以及產業鏈服務融合創新的鮮明特征。

一、細分市場現狀:顯示玻璃基板引領,多元應用協同發展

電子玻璃行業主要涵蓋顯示玻璃基板、蓋板玻璃、特種玻璃等多個細分領域。其中,顯示玻璃基板作為液晶面板(LCD)和下一代顯示技術的關鍵基礎材料,其市場動向備受矚目。

1. 顯示玻璃基板:高世代產線實現關鍵突破

長期以來,高世代(如G8.5及以上)玻璃基板技術及市場被少數國際巨頭壟斷。2022年,這一局面被實質性打破。以國內龍頭企業為代表,通過持續的技術研發和產線建設,國產高世代玻璃基板(特別是適用于大尺寸電視面板的G8.5及G10.5/11代線基板)的產能規模持續擴大,產品良率穩步提升,逐步實現從“量產”到“穩定批量供應”的跨越。這意味著國產基板正加速切入主流面板制造商的供應鏈,對降低國內面板行業成本、保障產業鏈安全具有戰略意義。中低世代線(G6及以下)的國產化率已非常高,主要服務于智能手機、車載顯示等市場。

- 蓋板玻璃與特種玻璃:市場需求與技術升級并進

- 蓋板玻璃:伴隨折疊屏手機市場的升溫,具備優異抗沖擊性、耐刮擦性和可彎折性能的UTG(超薄柔性玻璃)成為研發和投資熱點,國內企業正加速追趕國際先進水平。

- 特種玻璃:在車載顯示、工控、醫療等利基市場,對電子玻璃的強度、光學性能、環境耐受性提出了更高要求,推動了差異化、高性能產品的開發。

二、行業發展趨勢分析

中國電子玻璃行業將圍繞以下幾個方向深化發展:

- 技術自主化與高端化持續深化:高世代玻璃基板的國產替代將從“切入市場”邁向“鞏固和擴大份額”階段,核心工藝、配方及裝備的自主可控能力將進一步加強。研發重點將向Micro LED用玻璃基板、更先進的顯示玻璃等前沿領域延伸。

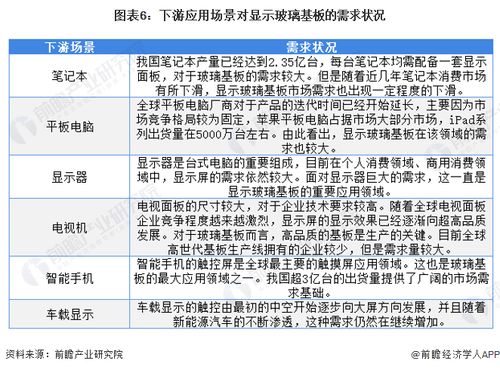

- 應用場景多元化拓展:除了消費電子,新能源汽車的智能座艙(多聯屏、曲面屏)將成為電子玻璃增長的新引擎。物聯網(IoT)、智能家居等領域的滲透也將創造持續需求。

- 產業鏈協同與集群化發展:電子玻璃企業與下游面板廠、終端應用企業的協同研發將更加緊密,形成以區域面板產業集群為核心的配套供應鏈,提升整體效率與競爭力。

- 綠色制造與可持續發展:在“雙碳”目標下,降低生產能耗、開發環保配方、推進循環利用將成為行業不可忽視的議題。

三、新型服務模式的滲透:以本地及異地代繳費服務為例

值得注意的是,電子玻璃作為高度專業化的工業產品,其產業鏈的運營模式也在悄然革新。文中提及的 “本地及異地代繳費服務” 并非直接指向玻璃生產本身,而是折射出在數字化背景下,服務于該產業鏈上下游企業(如原材料供應商、設備商、物流公司、園區內配套企業等)的新型產業配套服務模式。

- 內涵:這類服務可能指為園區內或供應鏈上的企業提供便捷的水、電、燃氣、稅費、社保等費用的集中代繳、異地統一支付結算服務。它通過數字化平臺整合支付流程,解決了企業,尤其是中小型配套企業在多地運營中面臨的繳費繁瑣、對賬復雜、管理成本高等痛點。

- 對行業的影響:這種服務模式的興起,有助于優化電子玻璃及相關產業的營商環境,降低產業鏈上企業的非生產性運營成本,提升資金流轉和管理效率,從而間接增強整個產業集群的協同效率和吸引力,是產業數字化轉型和現代服務業與先進制造業融合的一個微觀體現。

結論

2022年的中國電子玻璃行業正處在從規模擴張向高質量、自主創新發展轉型的關鍵期。顯示玻璃基板在高世代線的突破是行業自立自強的里程碑,而多元化的應用前景則為未來增長打開了空間。以數字化、便捷化為特征的現代服務模式正在嵌入產業鏈的毛細血管,為這個重資產、高技術壁壘的制造業領域注入新的運營活力。技術硬實力與服務軟環境的雙重提升,將共同塑造中國電子玻璃行業在全球競爭格局中的新地位。